Gestion mensuelle des finances personnelles

petit plaisir de control freak

Je n’ai jamais un kopeck sur mon compte courant. Je ne laisse jamais d’argent dormir. C’est plus une question d’hygiène mentale que de spéculation exacerbée.

Je vais détailler dans cette note ma façon de procéder et ma stratégie d’épargne. Je vous partage ma pratique en guise d’illustration pour ce sujet qui m’intéresse. Tout ce que j’écris ici ne constitue pas un conseil financier.

Il y a des pré-requis pour mon système : disposer d’une épargne de précaution et utiliser une carte de crédit à débit différé.

L’épargne de précaution liquide peut être sur un LEP, un livret A ou un LDD. Le montant se définit en fonction de vos charges et du caractère plus ou moins imminent d’une grosse dépense à venir. J’entends par là véhicule ou chaudière vieillissante par ex. Personnellement, je me sens en sécurité avec 10k euros de côté. La constitution de cet épargne est la priorité. Pour la suite, je ne suis pas fan de l’idée de pousser au max les livrets réglementés car il y a des instruments financiers plus performants. Je préfère placer mon épargne long terme sur les marchés financiers, j’utilise le support du PEA pour ça.

La carte à débit différé est très pratique puisqu’elle permet en quelque sorte un crédit gratuit d’un mois. Les dépenses du mois M sont débités après avoir reçu mon salaire du mois M. Pratique. J’utilise une carte dite “Ultim” de chez BoursoBank (code parrainage REFA1421 ;)) . Elle est gratuite sous conditions.

Travail préalable indispensable à effectuer : lister avec précisions ses charges mensuelles ou trimestrielles. Les plus évidentes : les crédits en cours, l’énergie, l’eau, Internet et téléphonie, etc. J’accepte la mensualisation pour l’électricité, le gaz et l’eau car je connais bien mes consommations, elles sont régulières et c’est bien plus pratique pour mon tableur. Bien connaître ses charges permet aussi de réévaluer ses besoins et d’éviter de laisser courir des abonnements.

Le jour de la paye arrive ! Le tableur est dégainé ! Je fais ici quelques simplifications pour clarifier mon message :

Dans ce tableau, j’ai simplement à rentrer le montant qui est sur mon compte courant le jour où la paye est virée, le montant des dépenses en carte de crédit et le coût d’une part de l’ETF WPEA. Je reviendrai sur les ETF un peu plus tard.

4000 au démarrage du mois, 1500 euros de prêts et 800 de carte bancaire, ça fait 1700 euros disponibles pour de l’épargne. Une petite ligne du tableau vérifie que l’épargne de sécurité est bien établie (10k sur livret A). Je peux donc virer 1700 euros sur le compte espèces de mon PEA. (Attention, une fois viré sur le compte espèces du PEA, le cash ne peut plus revenir en arrière).

Je n’ai volontairement pas tenu compte des charges pour simplifier le tableau mais le principe est le même. Dans notre organisation maritale nous utilisons chacun notre compte personnel et toutes les dépenses communes sont imputées au compte commun. Il faut juste ajouter les lignes ad hoc pour être exhaustif.

Je dispose donc de 1700 euros sur le compte espèces de mon PEA. Il faut désormais acheter des produits financiers. Ma stratégie est d’acheter un ETF qui mime le marché mondial : l’indice MSCI World. Cet indice est un équivalent du CAC40 français pour les plus grosses sociétés mondiales. Il y a des subtilités mais l’idée est de comprendre qu’en achetant un ETF MSCI World, vous vous exposez au marché actions sur les plus grosses entreprises mondiales (Apple, Microsoft, Lilly, JP Morgan, etc). J’aime bien dire que vous misez sur les gagnants. Sur le PEA, il y a deux ETF particulièrement intéressant qui trackent MSCI World : les tickers (dénomination abrégée) sont CW8 (code ISIN LU1681043599) et WPEA (code ISIN IE0002XZSHO1).

On peut discuter dans les commentaires des subtilités entre les deux ETF, pour mon exemple je vais prendre WPEA car la part est très abordable et BoursoBank offre les frais de courtage (frais d’achat/vente du produit financier) sur cet ETF.

En disposant de 1700 euros, on peut acheter environ 340 parts ce 9 avril 2024. Je dis environ car il y a des petites subtilités au moment de l’achat. En effet, lorsque le marché financier est ouvert, les prix fluctuent à chaque instant. Le courtier a donc besoin d’une marge pour accepter votre achat. Empiriquement, j’ai remarqué qu’il fallait avoir 5% de marge sur le compte espèces. Ainsi en pratique on pourra proposer à l’achat d’un coup pour (1700*0,95) euros soit 323 parts. Il restera ainsi sur votre compte espèces environ 168 euros. Vous pouvez répéter le calcul pour racheter 31 parts. (ici le prix très faible de la part favorise ce genre de phénomène, tandis qu’avec un CW8 à 494 euros, ça n’est pas la même mayonnaise, on ne pourrait acheter que 3 parts et laisser le cash restant sur le compte espèces.)

Voilà comment je me constitue une épargne à long-terme (> 25 ans) avec pour objectif un complément de revenus à la retraite. Lorsque j’investis sur MSCI World, j’espère un gain annuel d’au moins 5%. (En 37 ans d’existence, le retour annuel net a été de 8,28%) Il y aura souvent mieux et parfois beaucoup moins bien, voir -50% en cas de crise sévère. L’idée est de rester comme Ulysse attaché à son mat et de ne jamais vendre avant d’avoir atteint son objectif.

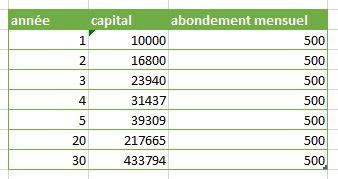

Il faut absolument faire la simulation dans un tableau de ce que vous êtes capable d’épargner pour observer la croissance exponentielle des intérêts composés. Vous pouvez aussi utiliser ce site web très bien fait.

(ici mes calculs sont imprécis mais ils donnent une illustration de la puissance du temps sur l’épargne : en partant avec 10k euros et en ajoutant 500 euros tous les mois pendant 30 ans une croissance annuelle de 5% donne un capital d’environ 430 000 euros. P.S. les versements sont plafonnés à 150k euros sur le PEA)

Une fois à la retraite, j’espère retirer annuellement 5% de ce capital pour me constituer un complément de revenu. Si j’atteins le capital de 500k euros, alors j’espère ponctionner 25k euros par an (2000 euros mensuels) et laisser le capital ronronner jusqu’à l’année suivante. Cette stratégie est critiquable, mais je voulais l’écrire ici pour illustrer mon raisonnement jusqu’au bout.

Je vous encourage à réfléchir au sujet, copier cette stratégie n’a pas de sens sans avoir réfléchi à votre façon de vivre et à vos projets. Je trouve que l’on n’aborde pas assez l’éducation financière dans la vie courante et il faut absolument comprendre la puissance des intérêts composés pour commencer tôt ! J’aime bien le forum reddit r/vosfinances pour discuter et apprendre. En conclusion, j’aime cette façon de faire car j’ai la main sur mes montants investis, je sais sur quoi j’investis et qu’il n’y a pas d’intermédiaire financier qui se sert avant moi. Et vous que préférez-vous ?

Oui ! Mais je trouvais l’explication de pourquoi cette entreprise est intéressante sur le podcast La martingale!

J’ai pensé à ton blog et ce post en découvrant une entreprise Eckert & Ziegler en stock picking 😉